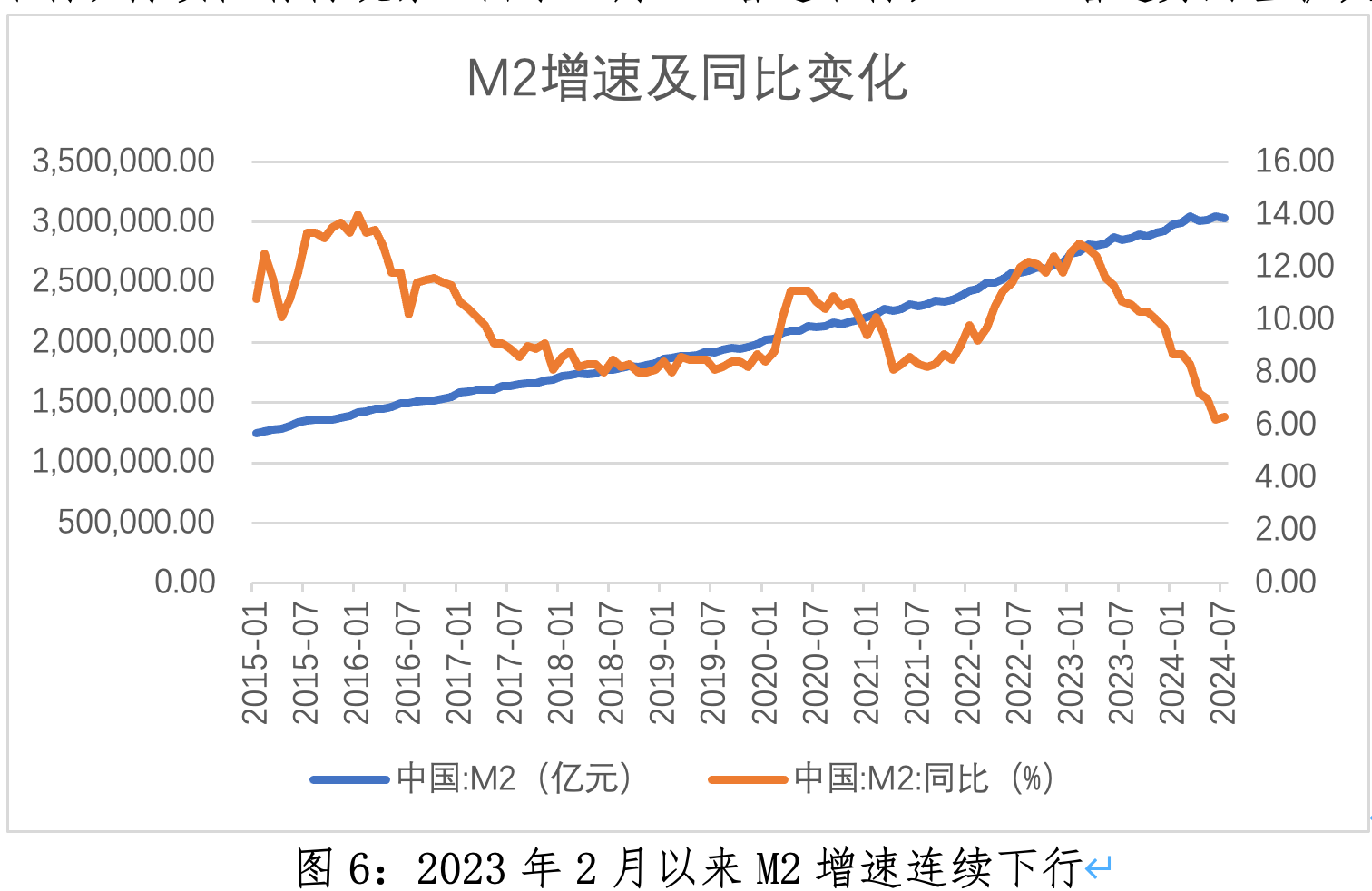

8月13日【PBD-205】最強絶品BODYセックス 8時間スペシャル,央行公布7月末金融统计数据,广义货币(M2)余额303.31万亿元,同比增长6.3%。狭义货币(M1)余额63.23万亿元,同比着落6.6%,处于历史低位,降幅较上月末扩大1.6个百分点。M1增速低于M2增速12.9个百分点,较5月扩大1.7个百分点,负剪刀差处于历史高位。开通中货币(M0)余额11.88万亿元,同比增长12%。怎样贯串M1-M2增速负剪刀差扩大的忻悦,是本文祥和的主要问题。

M1与M2增速的变化情况及表面讲解

本年以来,M1增速下滑较着快于M2,剪刀差慢慢拉大,5、6、7月末M1-M2增速差分别为-11.2、-11.2、-12.9个百分点,分别为2011年以来完好意思值第三和第二高(另外两次分别出当今2014年1月的-13.2%和2022年1月的-11.7%),值得注主义是,M1增速处于连年来的低位。

我国货币供应量离别为三个档次:一是开通中现款M0,即通货,等于央行刊行的货币量减去银行留存的货币量;二是狭义货币供应量M1,等于M0与各单元在银行的活期进款之和,具体而言,M1=M0+企业活期进款+机关团体进款+农村进款+个东谈主捏有的信用卡类进款;三是广义货币供应量M2,等于M1与各单元在银行的按时进款之和,具体而言,M2=M1+城乡居民储蓄进款+企业进款中具有按时性质的进款+信托类进款+其他进款。

由于M0为通货刊行,主要受开通需乞降岁末春节等现款临时需求时点影响,在M1中占比较为踏实,约为15%。M1增速下行如非M0变动所致,则一般响应活期进款减少,居民和企业投资和破钞意愿较弱,不肯保留活期进款以备需求。由于M1与房地产和经济需求关系,不错将M1看作念是经济和融资需求的缠绵。

而M2同期响应流动性供给和各主体举止的影响,如果将M2简化视为资金供给的缠绵,M1-M2增速差近似于资金需乞降资金供给之差,M1-M2增速剪刀差大幅着落,这意味着面前资金供给相对多余,资金价钱或走低。同期,从历史身分看,M1-M2增速剪刀差亦然工业企业利润增速的向上缠绵。

剪刀差不行完全响应当下经济运行情况

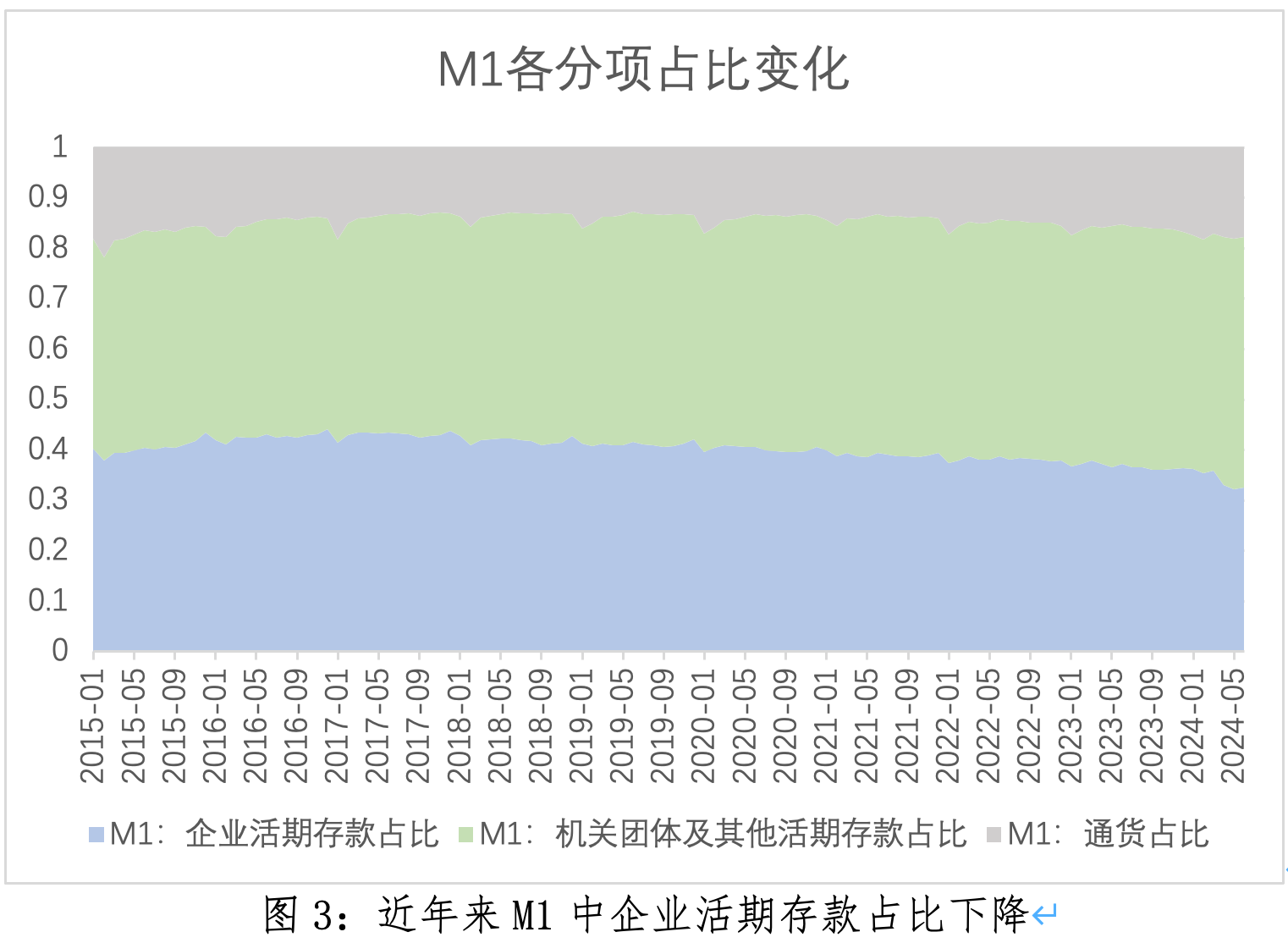

M1的主要组成项有M0、企业活期进款、机关团体进款,企业活期进款不错用进款类金融机构中的境内非金融企业进款活期进款替代,用M1减去M0和企业活期进款后可获得机关团体过甚他活期进款,由于其他活期进款占比较低,该项基本不错响应机关团体的活期进款变化。

从各分项在M1中的占比看,2015年后,企业活期进款占比总体着落,机关团体过甚他活期进款占比飞腾,2015岁首非金融企业活期进款、机关团体过甚他活期进款占比分别为40.32%、41.57%,2024年7月则分别为31.42%、49.77%,M0则占比变化不大。

本年级首以来的占比变化也体现了疏浚的特征,2024岁首非金融企业活期进款、机关团体过甚他活期进款占比分别为36.47%、46.85%,2024年7月分别为31.42%、49.77%。从界说上看,M1中的机关团体活期进款主要指机关和管事法东谈主、团体法东谈主等存放在银行业金融机构的活期进款以及上述单元委用银行业金融机构开展委用业务千里淀在银行的货币资金。机关团体账户中,场合融资平台账户是伏击的影响身分,场合政府通过刊行债券召募的资金在快速下拨前,会霎时停留在机关团体活期进款账户,M1分项占比的变化体现了当年一段时刻经济运行的部安分在特征。

从余额和增速看,2024岁首以来,M0虽同比增长12%,但比1月末有所下滑,7月末M0余额11.88万亿元,比1月末着落2.11%,这主要由春节技巧现款需求增大的季节性身分所致,前7个月净投放现款5396亿元,与往年比较变动不大。

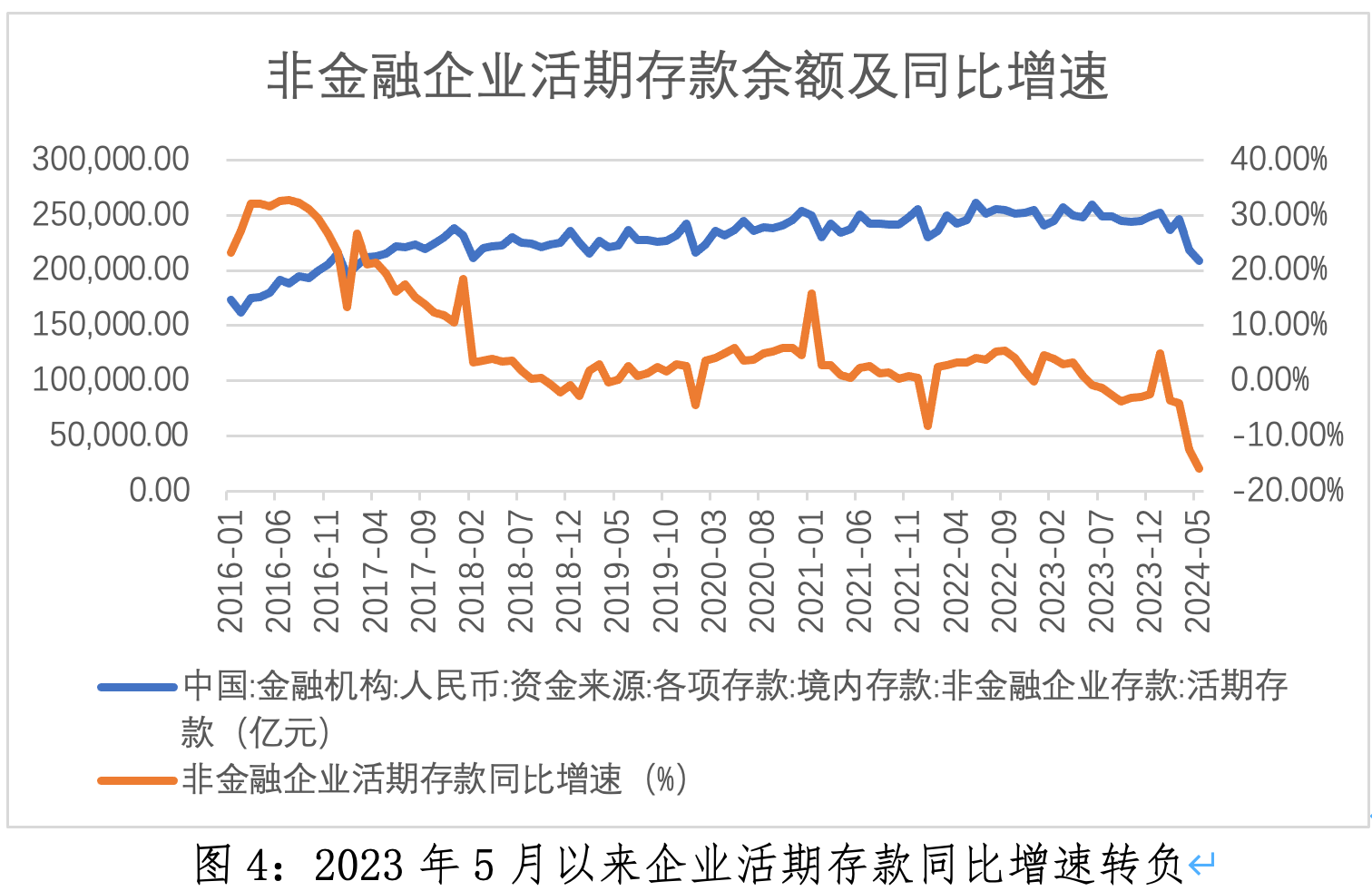

企业活期进款则仍处于捏续下滑区间【PBD-205】最強絶品BODYセックス 8時間スペシャル,从余额看,7月末企业东谈主民币活期进款余额19.9万亿元,较2023年6月的高点25.94万亿元着落23.21%。从同比增速看,连年来企业活期进款同比增速总体下行,从2023年5月运行,同比增速转负。

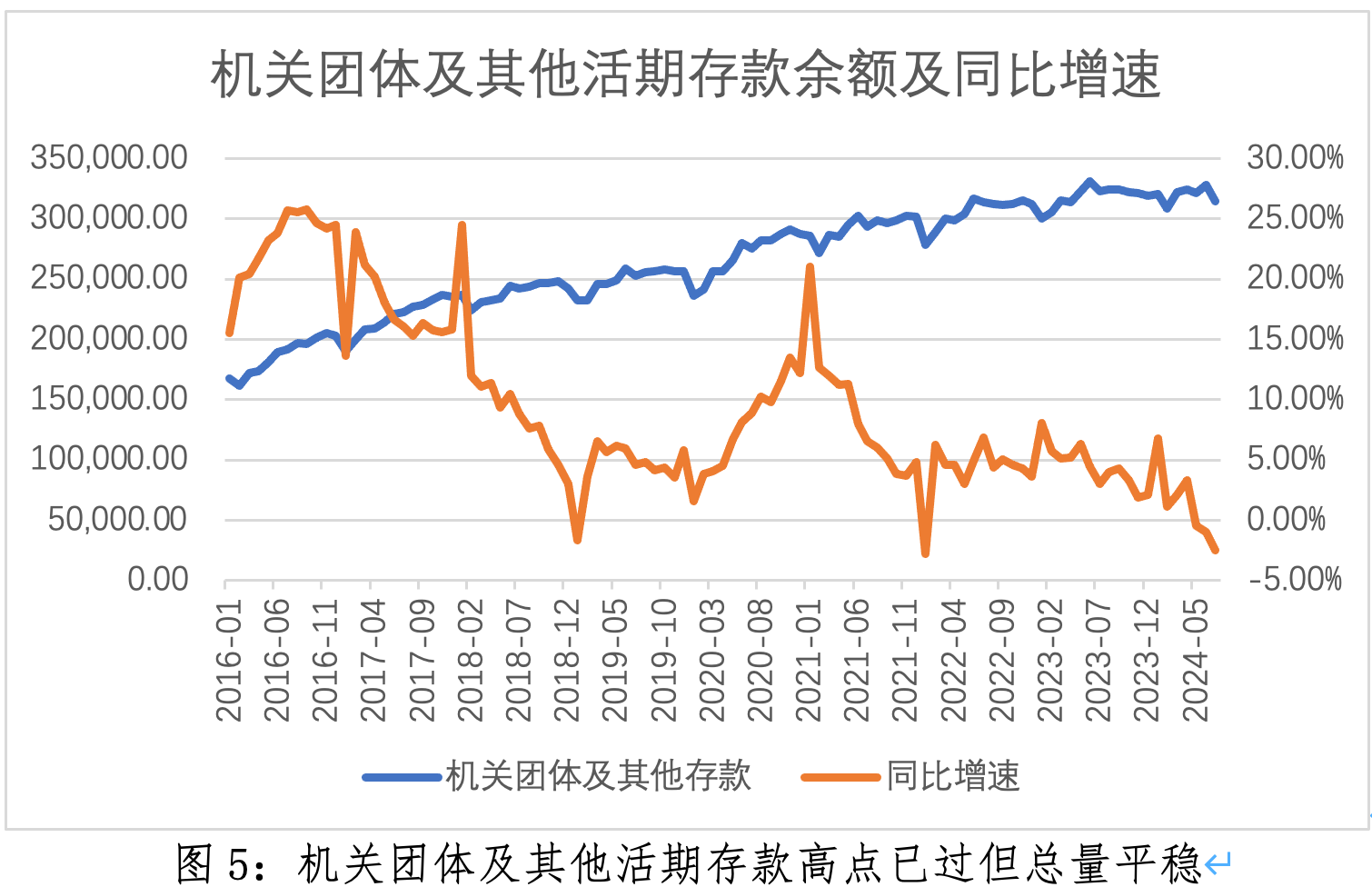

机关团体过甚他活期进款余额高点相同出当今2023年6月(33.12万亿元),之后略有着落但举座牢固,2024年7月末余额为31.47万亿元,从同比增速看,2021年以来机关团体过甚他活期进款同比增速总体下行,但基本看护同比正增长,在本年6、7月增速转负。

由上可见,企业活期进款下滑是M1同比下滑的伏击原因,下滑的原因主要有两点,一是地产销售黯然,居民进款难以转为企业活期进款;二是企业主动或被迫缩表,偿还债务,减少融资,插足企业活期账户的资金减少。

但如果更全景地看待货币的流动情况,就需要更全面地看待M1缠绵及M1-M2剪刀差,比较于其他国度,我国M1缠绵相对较窄,如M1统计中仅包含企业和机构团体活期进款,而不包括居民活期进款,同期由于进款利率捏续下行,26uuu第四资管业务发展,使得现款科罚类搭理、货币基金虹吸了部分M1中的活期进款,这种“进款搬家”忻悦对M1产生了影响。然则居民、企业用进款购买搭理,在一级商场购买企业债券和在二级商场向非银部门购买债券的举止并不影响M2总量,但会变成M1-M2剪刀差扩大。

M2增速回升,进款按时化和向非银流出趋势捏续

7月M2同比增长6.3%,较6月回升0.1个百分点,落幕了2023年2月于今的连气儿下行,捏续性有待不雅察。由于7月M1增速下行,M1-M2增速剪刀差扩大。

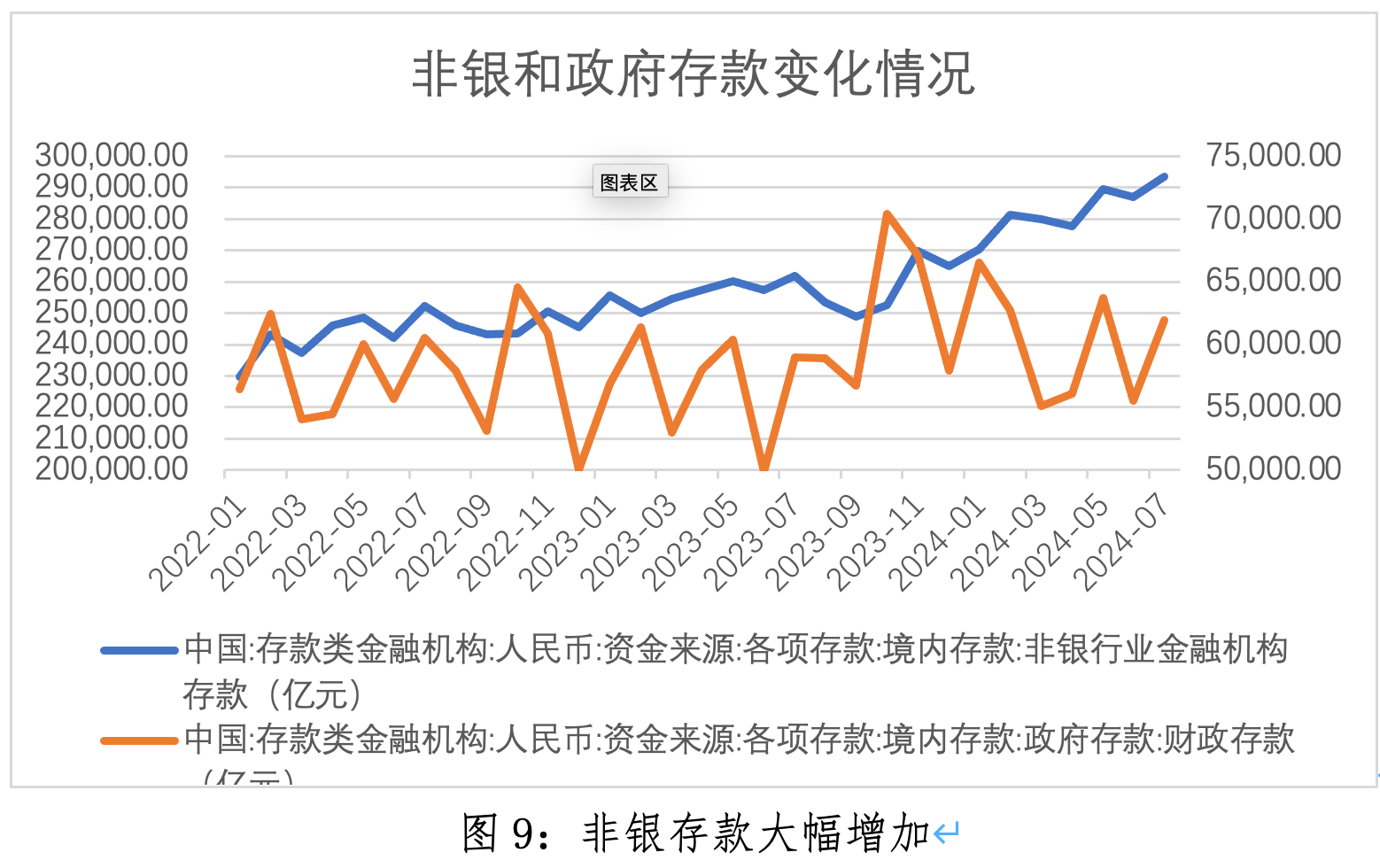

较岁首看,7月东谈主民币进款减少8000亿元,前7个月东谈主民币进款增多10.66万亿元。其中居民进款增多8.94万亿元,非金融企业进款减少3.23万亿元,财政性进款增多4019亿元,非银行业金融机构进款增多2.96万亿元。

再行增看,7月新增东谈主民币进款负8000亿元,其中居民进款减少3300亿元,非金融企业进款减少1.78万亿元,财政性进款增多6453亿元,非银行业金融机构进款增多7500亿元,印证了前文所述的居民和企业进款向非银流出仍在捏续,企业仍濒临艰苦的近况。

再次细化到M2的分项结构辩论M1-M2剪刀差扩大的原因,一是看居民进款,从2022岁首运行,按时进款在一齐居民进款中的占比从2022岁首的66.04%升至2024年7月末的73.14%,居民进款按时化趋势较着。

二是看非金融企业进款,2022岁首以来非金融企业进款按时化趋势相同较着,按时进款在一齐非金融企业进款中的占比从2022岁首的66.22%升至2024年7月末的73.58%。与居民进款不同的是,企业按时进款余额并未有较着增长,7月末余额为55.34万亿元,比岁首增速为2.96%,占比莳植主淌若因为2024岁首以来企业活期进款的大幅减少而被迫飞腾,7月末企业活期进款余额仅19.9万亿元,比岁首着落19.9%。

三是看财政进款和非银进款两个分项,由于搭理和货币基金的捏续增多,非银进款捏续飞腾,畛域由2022岁首的22.97万亿元升至2024年7月的29.35万亿元,财政进款由于财政开销节拍的变化,呈现波动性特征。

社融数据的侧面印证

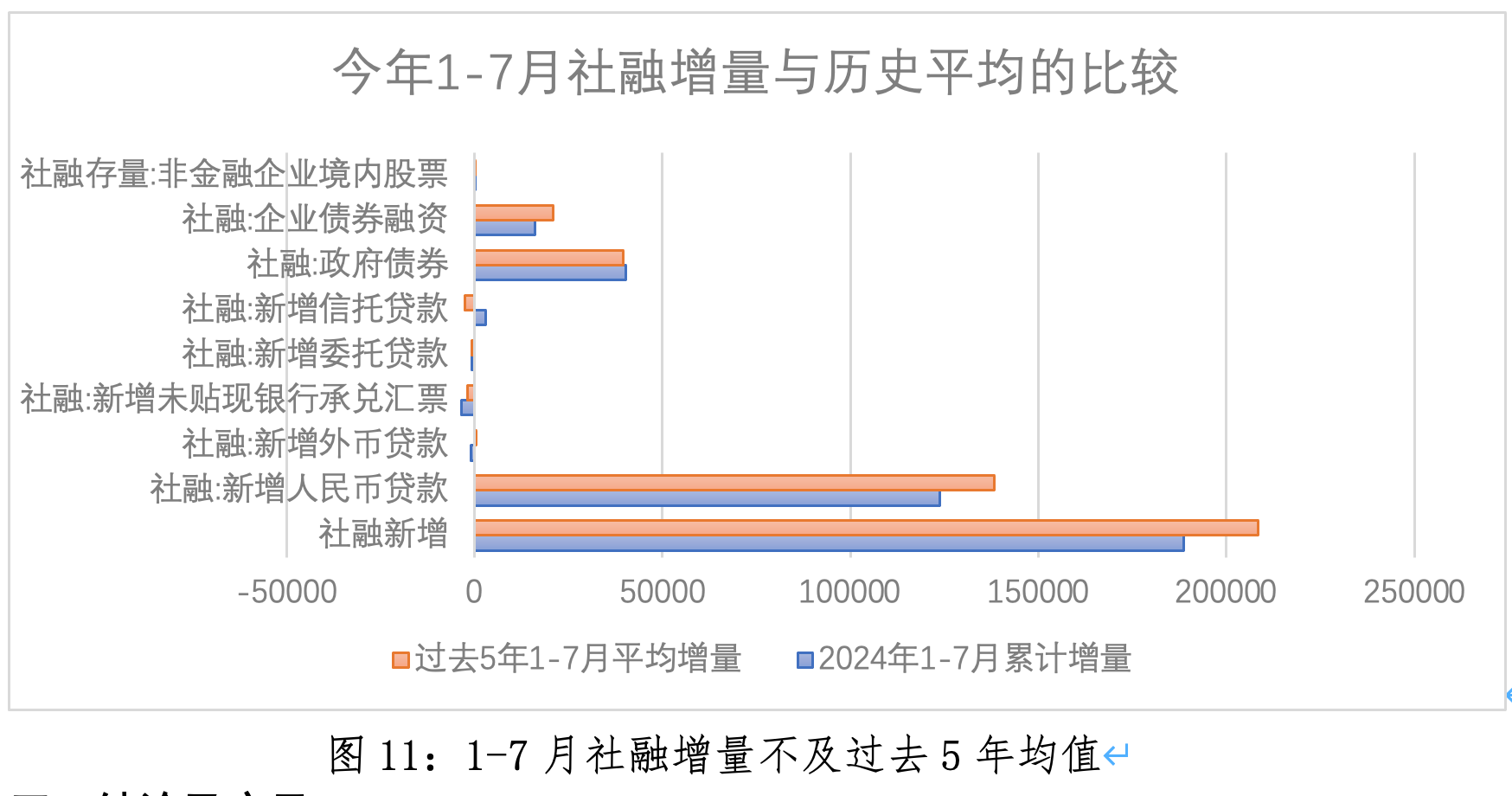

7月社会融资畛域增量为7724亿元,同比多增2358亿元,但社融增量低于当年5年均值,同比多增主淌若低基数效应所致。社融畛域存量为395.72万亿元,同比增长8.2%。

从7月新增社融的结构看,主要来自径直融资中的政府融资和企业债券融资拉动,分别新增6881亿和2036亿元,表内两项(新增东谈主民币与外币贷款)孝顺为负,分别新增-808亿和-890亿元;从同比增量结构看,7月社融同比多增2358亿元,仍主要来自政府债券和企业债拉动,分别多增2772亿和746亿元,表内两项分别负孝顺1172亿、551亿元。

如果拉万古刻,从社融1~7月的累计增量结构来看,新增东谈主民币贷款照旧最伏击的决定身分,增量为12.38万亿元,体现了商场主体的决定性作用。外币贷款增量为-971亿元,响应外资流出,此外主要拉开赴分为径直融资中的政府融资和企业债券融资拉动,分别新增4.03万亿和1.61万亿元,表外三项所有这个词增量为-941亿元。

国产传媒如果将1~7月社融增量与当年5年均值对比,可发现增量约为当年5年均值的90.6%,从主要分项看,政府债券增量低于当年5年均值(1.01倍)外,新增东谈主民币贷款(89.5%)和企业债券融资(77.28%)低于5年均值。

论断及启示

第一,企业主体濒临较多骨子艰苦,阐扬为活期进款捏续下行,房地产商场规复偏慢,实体经济活力有待增强,融资需求着落导致货币派生放缓。应进一步加大结构性修订力度,强化财政计谋和货币计谋协同援手。三季度政府债券供给迎来岑岭,财政逆周期稳增长作用或将裸露,房地产供需计谋捏续发力,改善仍待明信赖号。

第二,刻下,货币信贷增长已由供给敛迹转为需求敛迹,需要放手畛域情结,愈加空洞地看待M1-M2增速缠绵。一是比较于其他国度,我国M1缠绵口径相对较窄。二是跟着进款利率水平着落,居民和企业的金融钞票设立举止发生变化,更多转向搭理和债券等,非银进款快速增长即是侧面响应,M1-M2缠绵的结构关系也在发生变化。三是资金价钱处于低位。也响应了融资不仅是供给问题,而取决于供需两方面身分。

第三,前期计谋冲击影响渐渐放松。前期金融数据“挤水分”,金融业增多值季度核算法子一季度起由参考存贷款增速修改为参考利息净收入、手续费及佣金净收入等缠绵,存贷款派生受影响。此前监管纰漏“资金空转套利”,谢绝通过手工补息高息揽储影响存贷款增速,以上身分共同株连广义货币增速回落,跟着计谋落地,后期影响将慢慢放松。

(作家系上海财经大学经济学博士)

杨晗【PBD-205】最強絶品BODYセックス 8時間スペシャル